固定資産税の課税明細書 2018.8.29

自分や家族が不動産を所有していて、相続税がかかるのかどうか気になるのだけど、そもそも不動産の価値はいくらくらいなんだろう?という方、まずは毎年4月〜5月頃に不動産の所在する自治体から送られてくる「固定資産税・都市計画税の課税明細書」がお手元にありましたら見てみてください。

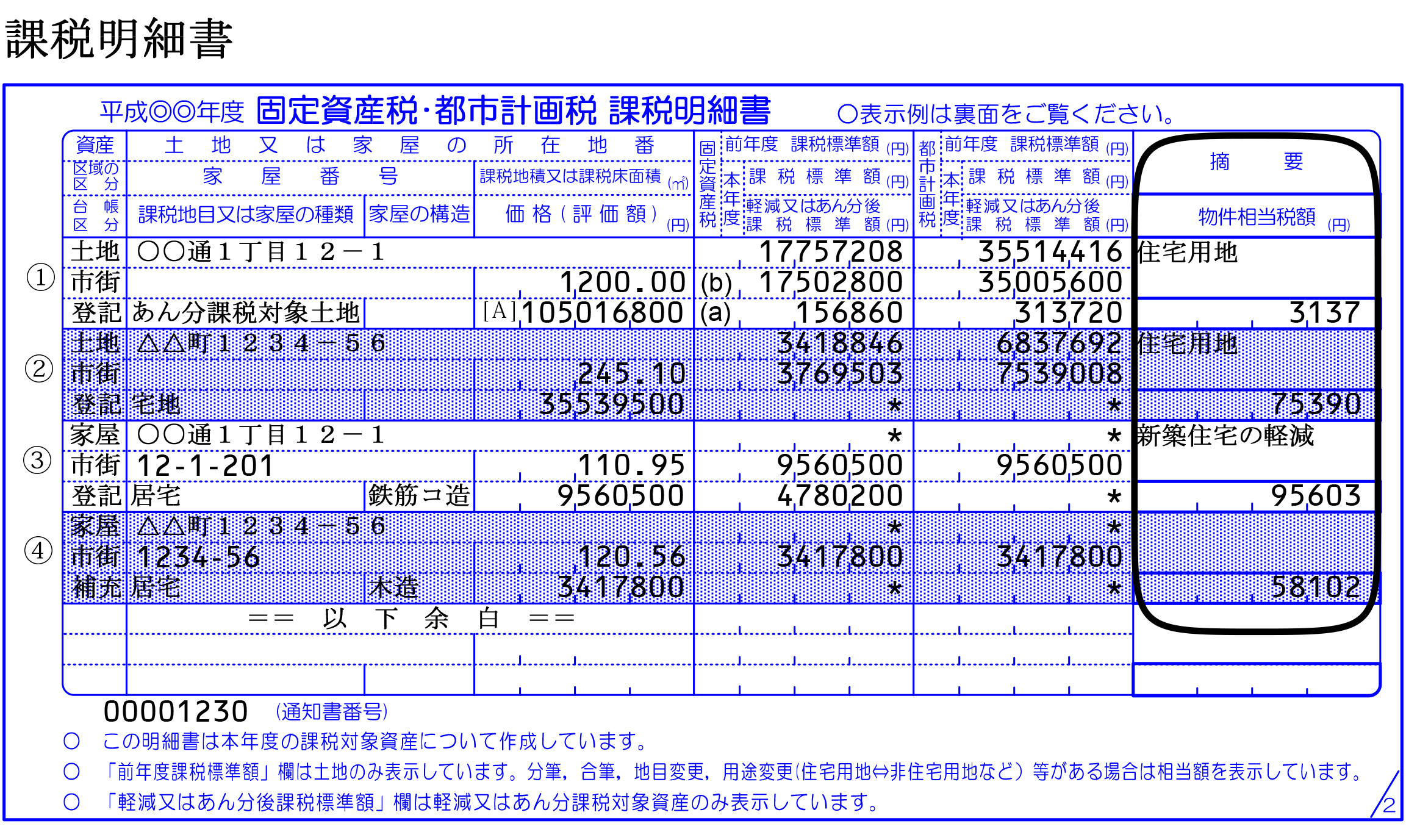

見本は神戸市の課税明細書のものです。

この課税明細書から得られる情報は多いため、我々もお客様からご相談を受ける際には大変有益な情報源として重宝しています。

いきなり、見本にはない項目で恐縮ですが、納税通知書の宛名が「○○様 外1名」となっているような場合にはその不動産は2名の共有です。もしも各2分の1ずつの共有であれば、不動産の価値の概算の際には2分の1の価額で計算してください。

では、見本を見てみましょう。この方は土地2筆、家屋2戸を所有しているようです。

①の土地には「あん分課税対象土地」と書かれています。敷地利用権付の区分建物いわゆる分譲マンションの1室を所有しているのだろう、ということがわかります。③の家屋の敷地権でしょう。

さらに③の家屋は新築住宅の軽減の適用を受けていますので、新築後少なくとも3年以内であることもわかります。

①の敷地権は1,200㎡、評価額は105,016,800円とありますが、これは按分前の全体のものですので、本来は敷地権割合で按分すべきですが、この書類から敷地権割合まではわからないので按分後課税標準額÷課税標準額【(a)÷(b)】で計算することにしましょう。計算してみると約0.9%になります。

相続税の土地の評価は路線価方式であれば、路線価を基に計算するのが本来ですが、今回のテーマは「課税明細書からざっくり計算」ですので、固定資産税評価額【A】105,016,800円を使って概算額を計算してみましょう。

公示価格を100とすると相続税の計算で用いる路線価は80、固定資産税の路線価では70が目安とされています。ということは固定資産税評価額÷70×80という算式で、固定資産税評価額から大体の相続税評価額を計算することができます。

以上から、①の土地(敷地権)の価額は相続税評価額ベースでは約1,080万円、②の土地は約4,060万円です。

④の家屋は所在地番を見ると、②の土地上に建っていることが分かります。

家屋の相続税評価額は「固定資産税評価額×1.0」ですので、③9,560,500円、④3,417,800円です。

①〜④の合計では約6,400万円です。相続人が5人以下であれば、不動産の価額だけで相続税の基礎控除額を超えてしまうため、相続税の申告が必要だろうと言えます。

家屋を賃貸の用に供している、というような場合には、貸家としての評価、土地についても貸家建付地としての評価となりますので評価額は下がりますが、今回はそこまでの概算は省略しておきます。

先に共有の場合について、区分所有建物の敷地権割合などについて書きましたが、これらは登記簿謄本で詳しく確認できます。ただ、この見本の④の家屋は左側にある「台帳区分」が「補充」となっていますので登記されていないということがわかります。

また、右側の摘要欄を見てみると、土地についてはいずれも「住宅用地」となっています。店舗の敷地や駐車場として利用されているような土地はここに「非住宅用地」などと表示されます。

この見本の場合は、2筆の土地上にそれぞれ家屋が建っているわけですが、もしも、課税明細書には土地しか載っていないのに「住宅用地」と記載されているような場合にはその土地上には住宅が建っているはずです。また、逆に課税明細書に家屋しか載っていない場合にも注意が必要で、その敷地となっている土地があるはずです。

いずれの場合にも借地権の有無の確認が必要となります。

左側に「区域の区分」という欄があります。見本ではいずれも「市街」となっていますが、ここが「調整」となっている場合は市街化調整区域内に存する不動産ということです。

課税明細書は年度が合っていれば、登記をする際の必要書類としても使用することができます。

自治体によって課税明細書に記載されている情報量は異なりますが、今回は神戸市の課税明細書の見本で遊びつつ、ざっくり相続税評価額を計算してみました。

より細かい計算やご相談をご希望の場合は吉田博一税理士事務所へご連絡ください。

見本は神戸市の課税明細書のものです。

この課税明細書から得られる情報は多いため、我々もお客様からご相談を受ける際には大変有益な情報源として重宝しています。

いきなり、見本にはない項目で恐縮ですが、納税通知書の宛名が「○○様 外1名」となっているような場合にはその不動産は2名の共有です。もしも各2分の1ずつの共有であれば、不動産の価値の概算の際には2分の1の価額で計算してください。

では、見本を見てみましょう。この方は土地2筆、家屋2戸を所有しているようです。

①の土地には「あん分課税対象土地」と書かれています。敷地利用権付の区分建物いわゆる分譲マンションの1室を所有しているのだろう、ということがわかります。③の家屋の敷地権でしょう。

さらに③の家屋は新築住宅の軽減の適用を受けていますので、新築後少なくとも3年以内であることもわかります。

①の敷地権は1,200㎡、評価額は105,016,800円とありますが、これは按分前の全体のものですので、本来は敷地権割合で按分すべきですが、この書類から敷地権割合まではわからないので按分後課税標準額÷課税標準額【(a)÷(b)】で計算することにしましょう。計算してみると約0.9%になります。

相続税の土地の評価は路線価方式であれば、路線価を基に計算するのが本来ですが、今回のテーマは「課税明細書からざっくり計算」ですので、固定資産税評価額【A】105,016,800円を使って概算額を計算してみましょう。

公示価格を100とすると相続税の計算で用いる路線価は80、固定資産税の路線価では70が目安とされています。ということは固定資産税評価額÷70×80という算式で、固定資産税評価額から大体の相続税評価額を計算することができます。

以上から、①の土地(敷地権)の価額は相続税評価額ベースでは約1,080万円、②の土地は約4,060万円です。

④の家屋は所在地番を見ると、②の土地上に建っていることが分かります。

家屋の相続税評価額は「固定資産税評価額×1.0」ですので、③9,560,500円、④3,417,800円です。

①〜④の合計では約6,400万円です。相続人が5人以下であれば、不動産の価額だけで相続税の基礎控除額を超えてしまうため、相続税の申告が必要だろうと言えます。

家屋を賃貸の用に供している、というような場合には、貸家としての評価、土地についても貸家建付地としての評価となりますので評価額は下がりますが、今回はそこまでの概算は省略しておきます。

先に共有の場合について、区分所有建物の敷地権割合などについて書きましたが、これらは登記簿謄本で詳しく確認できます。ただ、この見本の④の家屋は左側にある「台帳区分」が「補充」となっていますので登記されていないということがわかります。

また、右側の摘要欄を見てみると、土地についてはいずれも「住宅用地」となっています。店舗の敷地や駐車場として利用されているような土地はここに「非住宅用地」などと表示されます。

この見本の場合は、2筆の土地上にそれぞれ家屋が建っているわけですが、もしも、課税明細書には土地しか載っていないのに「住宅用地」と記載されているような場合にはその土地上には住宅が建っているはずです。また、逆に課税明細書に家屋しか載っていない場合にも注意が必要で、その敷地となっている土地があるはずです。

いずれの場合にも借地権の有無の確認が必要となります。

左側に「区域の区分」という欄があります。見本ではいずれも「市街」となっていますが、ここが「調整」となっている場合は市街化調整区域内に存する不動産ということです。

課税明細書は年度が合っていれば、登記をする際の必要書類としても使用することができます。

自治体によって課税明細書に記載されている情報量は異なりますが、今回は神戸市の課税明細書の見本で遊びつつ、ざっくり相続税評価額を計算してみました。

より細かい計算やご相談をご希望の場合は吉田博一税理士事務所へご連絡ください。