特別寄与料の請求権の創設 2019.10.7

(1)制度概要

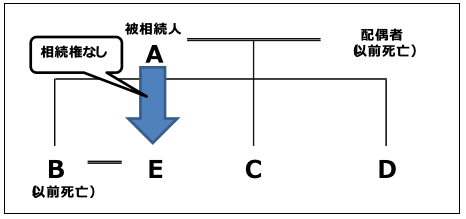

令和元年7月1日より「特別寄与料」を請求できる規定が施行されています。今までも相続人間の公平を図るため、寄与分として請求することは出来ましたが、相続人にのみ認められていた権利でした。

上記具体例でいうと、子Bの配偶者Eが、被相続人Aの療養看護に努め、被相続人の財産の維持又は増加に寄与した場合であっても、相続人でないEが寄与分を主張したり、あるいは何らかの財産の分配を請求することは出来ませんでした。感謝の気持ちで子Cや子DがEに対して何らかの経済的利益を与えた場合には、原則として贈与課税の対象となります。

親族としての愛情や義務感に基づき、無償で自発的に療養看護等の寄与行為を行っていた場合でも、被相続人が死亡した場合には、療養看護等を全く行っていなかった相続人が遺産の分配を受ける一方、実際に療養看護等に努めた者が相続人でないという理由で、貢献分に対する分配の主張すら出来ないことに不公平感を持つ人が多いと指摘されてきました。

そのような不公平感を解消するために改正され、一定要件の下で被相続人の相続人でない親族(=特別寄与者)でも金銭の支払い(=特別寄与料)を請求できることとなりました。

尚、被相続人が遺言により、療養看護に努めた者に遺贈することも考えられますが、必ずしも遺言が作成されるとは限りませんし、ましてや療養看護をしている者からそういったことをお願いするのも、現実的には困難であると思われます。

(2)税務上の取扱い

①特別寄与者

特別寄与料の額が確定した場合に、特別寄与料相当額を被相続人から遺贈により取得したものとみなして相続税の課税対象となります。

尚、遺贈とみなす為、相続税の2割加算の対象となります。

特別寄与料の額が確定したことにより、新たに相続税の納税義務が生じた特別寄与者は、その事由が生じた事を知った日から10ヶ月以内に相続税の申告書を提出しなければなりません。

②特別寄与料を支払う相続人

支払うべき特別寄与料の額を各相続人の課税価格から控除されます。

相続税の申告期限までに特別寄与料の額が確定していない場合には、その確定後4ヶ月以内に限り更正の請求をすることができます。