一般贈与と特例贈与の両方の計算が必要な場合 2021.9.22

贈与税の計算は、まずその年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

続いてその合計額から110万円を差し引き、その残った金額に税率を乗じて計算します。

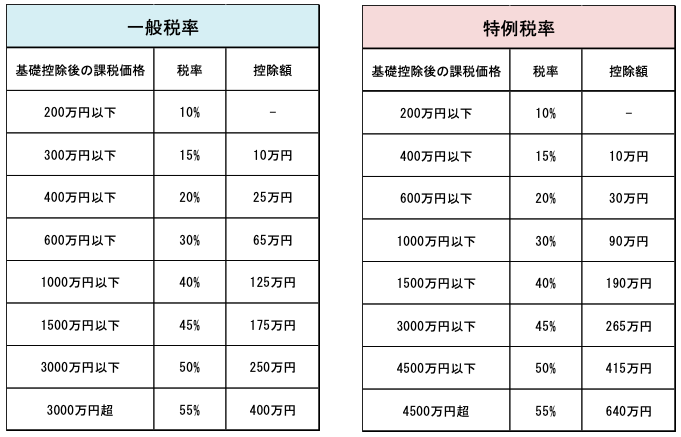

平成27年以降の贈与税の税率は、「一般贈与財産」と「特例贈与財産」に区分されました。

ここまでの内容については過去のブログでも記載しておりますのでご参照ください。

贈与税って一体どんなもの!? (yoshizei.com)

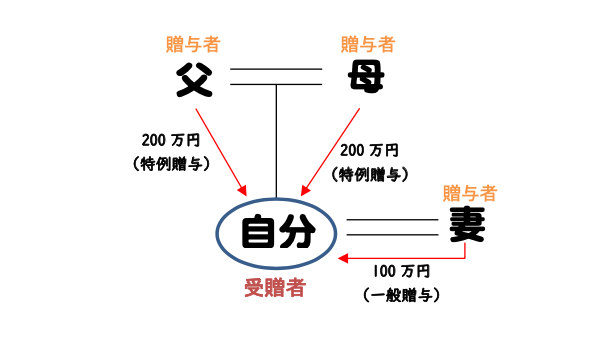

今回のケースは、20歳以上の方が、同年度中に配偶者から100万円、自分の両親から400万円の贈与を受けた場合、どのような計算になるのかということです。

この場合には、次の通り計算します。

①すべての財産を「一般税率」で計算した税率に占める「一般贈与財産」の割合に応じた税額を計算

②すべての財産を「特別税率」で計算に占める「特例贈与財産」の割合に応じた税額を計算

③納付すべき贈与税額は①と②の合計額

具体例には以下のような計算になります。

①合計価額500万円の全てを「一般贈与財産」として計算します。

500万-110万=390万円

390万円×20%-25万円=53万円

(上記の税額のうち一般贈与財産に対応する税額(一般税額)の計算)

53万円×100万円/(100万円+400万円)=10.6万円 ・・・①

②合計価額500万円の全てを「特例贈与財産」として計算します。

500万円-110万円=390万円

390万円×15%-10万円=48.5万円

(上記の税額のうち、特例贈与財産に対する税額(特例税率)の計算)

48.5万円×400万円/(100万円+400万円)=38.8万円 ・・・②

贈与税の計算=①一般贈与財産の税額+②特例贈与財産の税額

今回の例でいくと、10.6万円(➀)+38.8万円(➁)=49.4万円

つまり20歳以上の方が、同年度中に配偶者から100万円、自分の両親から400万円の贈与を受けた場合、49.4万円の贈与税を納付するということになります。

一般贈与と特例贈与が混在すると計算が若干複雑になります。

このような贈与を実行される場合には、実行前に一度当事務所にご相談ください。