平成29年度の税制改正大綱(5) タワーマンションに係る地方税の適正化 2017.2.22

今週はタワーマンションに関する改正についてです。

※あくまで改正大綱であり、実際の税制改正では変更がある可能性がありますのでご注意ください。

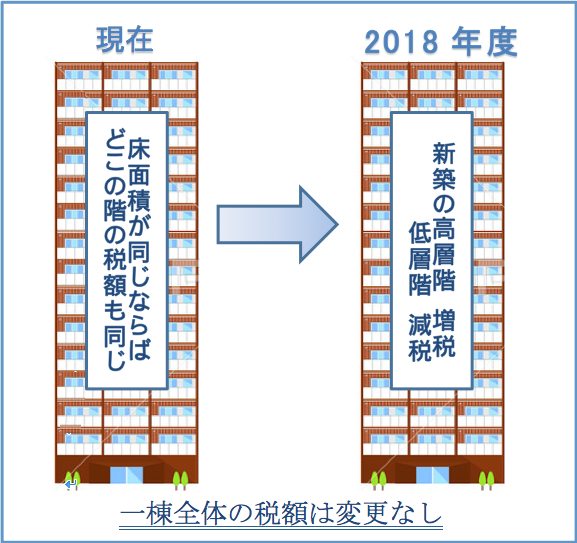

平成30年度から新たに課税されることとなる居住用超高層建築物(高さが60mを超える建築物のうち、複数の階に住戸が所在しているもの)について課される固定資産税及び都市計画税、不動産取得税について、見直しが行われることとなります。

※平成29年4月1日前に売買契約が締結された住戸を含むものを除く

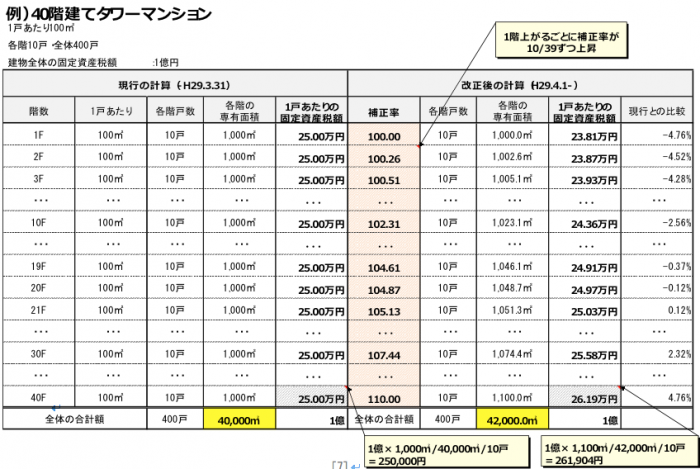

階層別専有床面積補正率

住戸の所在する階層の差違による床面積当たりの取引単価の傾向を反映するための補正率

100 + ( 階数 – 1 ) × 10 / 39

① 居住用超高層建築物全体にかかる固定資産税・都市計画税額を各区分所有者にあん分する際に用いる区分所有者の専有部分の床面積を、階層別専有床面積補正率により補正します。

② 居住用超高層建築物の居住用の専有部分の取得があった場合において、評価額を当該専有部分の床面積割合によって按分して得た額に相当する価格の家屋の取得の取得があったものとみなして課する不動産取得税について、階層別専有床面積補正率により補正します。

③ ①②に加え、天井の高さ、附帯設備の程度等について著しい差違がある場合には、その差違に応じた補正を行います。

④ 居住用以外の専有部分を含む場合は、居住用部分についてのみ階層別専有床面積補正率を適用します。