取得費加算の特例 2020.4.28

土地や建物のような不動産や株式、ゴルフ会員権などの財産を売ったときに得られる譲渡所得を計算する際に、支払った相続税の一部を「取得費」に加算でき譲渡所得の金額を軽減させる仕組みのことを取得費加算の特例といいます。

取得費とは、該当譲渡する資産を購入した当時の金額のことをいいます。

支払った相続税の一部をこの取得費に加算できるということは譲渡所得金額が減ります。

譲渡所得の金額に対して所得税と住民税が課税されるので、譲渡所得金額が減ると支払う所得税や住民税が少なくなるということです。

※譲渡の計算についてはこちら

取得費加算の特例を受けるためには、下記の条件を満たさなければなりません。

特例を受けるための条件

1.相続または遺贈により財産を取得した者であること

2.その財産を取得した人に相続税が課税され納税をしていること

3.その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

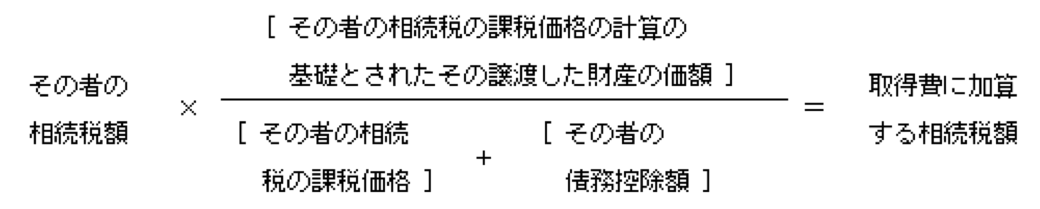

取得費に加算する相続税額

取得費に加算する相続税額は、相続又は遺贈の開始した日により、次の算式で計算した金額となります。

ただし、その金額がこの特例を適用しないで計算した譲渡益(土地、建物、株式などを売った金額から取得費、譲渡費用を差し引いて計算します。)の金額を超える場合は、その譲渡益相当額となります。

平成27年1月1日以後の相続又は遺贈により取得した財産を譲渡した場合の算式は、次のとおりとなります。

なお、譲渡した財産ごとに計算します。

<算式>

※平成26年12月31日以前の相続又は遺贈により取得した財産を譲渡した場合の算式は別にありますが、ここでは割愛させてもらいます。

譲渡する人によっては、相続税を支払うために相続で承継した財産を譲渡する方もいらっしゃいます。

にもかかわらず譲渡したことで所得税も取られるなんて・・・。と思われるかもしれません。

そんな時にはこの特例を利用することで、納税する金額を少なくすることが出来ます。

計算も複雑ですので、もしこの特例を利用される場合には一度ご相談を頂ければと思います。