小規模宅地等の課税価格の計算の特例 2018.5.30

1.概要

「小規模宅地等の課税価格の計算の特例」とは被相続人等(※1)がお住まいだった家屋の敷地や、事業の用に供されていた建物の敷地などについて、居住・事業の継続を相続人がする際の負担軽減を目的として設けられている措置です。

居住用や事業用の建物の敷地の評価額について最大で80%(賃貸用の建物の敷地については50%)まで評価減の適用を受けることができる非常に有利な制度です。(ただし、限度面積や取得する者について一定の要件を満たす必要があります。)

(※1)「被相続人等」とは、被相続人又は被相続人と生計を一にしていた被相続人の親族をいいます。

平成30年度税制改正でこの特例の一部について、適用を受けるための要件が厳しくなりました。

改正点についてご紹介する前にまずは制度全体をおさらいしてみましょう。

2.特例の対象となる宅地等

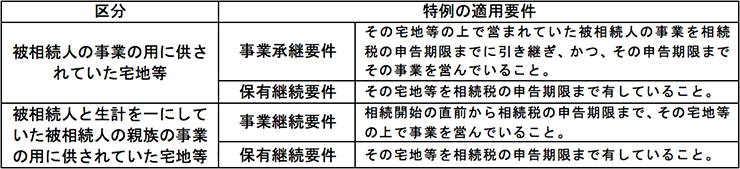

(1)特定事業用宅地等

相続開始の直前において被相続人等の事業(貸付事業を除く。)の用に供されていた宅地等で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得したものをいいます。

◎特定事業用宅地等の要件

1.概要

「小規模宅地等の課税価格の計算の特例」とは被相続人等(※1)がお住まいだった家屋の敷地や、事業の用に供されていた建物の敷地などについて、居住・事業の継続を相続人がする際の負担軽減を目的として設けられている措置です。

居住用や事業用の建物の敷地の評価額について最大で80%(賃貸用の建物の敷地については50%)まで評価減の適用を受けることができる非常に有利な制度です。(ただし、限度面積や取得する者について一定の要件を満たす必要があります。)

(※1)「被相続人等」とは、被相続人又は被相続人と生計を一にしていた被相続人の親族をいいます。

平成30年度税制改正でこの特例の一部について、適用を受けるための要件が厳しくなりました。

改正点についてご紹介する前にまずは制度全体をおさらいしてみましょう。

2.特例の対象となる宅地等

(1)特定事業用宅地等

相続開始の直前において被相続人等の事業(貸付事業を除く。)の用に供されていた宅地等で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得したものをいいます。

◎特定事業用宅地等の要件

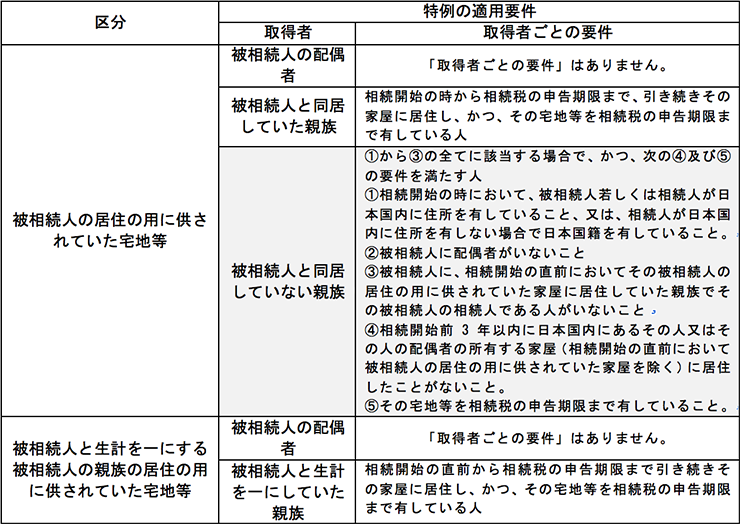

(2)特定居住用宅地等

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得したものをいいます。

1.二世帯住宅に居住していた場合

平成26年1月1日以後開始する相続については、被相続人と親族が居住するいわゆる二世帯住宅の敷地の用に供されている宅地等について、二世帯住宅が構造上区分された住居であっても、区分所有建物登記がされている建物を除き、一定の要件を満たすものである場合には、その敷地全体について特例の適用が出来るようになりました。

2.老人ホームなどに入居又は入所していた場合

老人ホームなどに入居又は入所していたために、相続開始の直前において被相続人の居住の用に供されていなかった宅地等について、一定の要件を満たす場合には、特例の適用が出来るようになりました。

ただし、被相続人の居住の用に供さなくなった後に事業の用又は被相続人等以外の者の居住の用とした場合は除かれます。

◎特定居住用宅地等の要件

(2)特定居住用宅地等

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得したものをいいます。

1.二世帯住宅に居住していた場合

平成26年1月1日以後開始する相続については、被相続人と親族が居住するいわゆる二世帯住宅の敷地の用に供されている宅地等について、二世帯住宅が構造上区分された住居であっても、区分所有建物登記がされている建物を除き、一定の要件を満たすものである場合には、その敷地全体について特例の適用が出来るようになりました。

2.老人ホームなどに入居又は入所していた場合

老人ホームなどに入居又は入所していたために、相続開始の直前において被相続人の居住の用に供されていなかった宅地等について、一定の要件を満たす場合には、特例の適用が出来るようになりました。

ただし、被相続人の居住の用に供さなくなった後に事業の用又は被相続人等以外の者の居住の用とした場合は除かれます。

◎特定居住用宅地等の要件

(3)特定同族会社事業用宅地等

相続開始の直前から相続税の申告期限まで一定の法人の事業(貸付事業を除きます。)の用に供されていた宅地等で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得した宅地等をいいます。

なお、一定の法人とは相続開始の直前において被相続人及び被相続人の親族等が法人の発行済株式の総数又は出資の総額の50%超を有している場合におけるその法人をいいます。

◎特定同族会社事業用宅地等の要件

(3)特定同族会社事業用宅地等

相続開始の直前から相続税の申告期限まで一定の法人の事業(貸付事業を除きます。)の用に供されていた宅地等で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得した宅地等をいいます。

なお、一定の法人とは相続開始の直前において被相続人及び被相続人の親族等が法人の発行済株式の総数又は出資の総額の50%超を有している場合におけるその法人をいいます。

◎特定同族会社事業用宅地等の要件

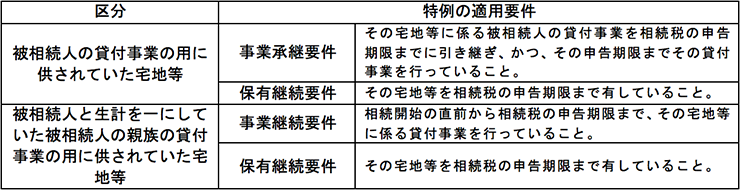

(4)貸付事業用宅地等

相続開始の直前において被相続人等の貸付事業の用に供されていた宅地等で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得したものをいいます。

◎貸付事業用宅地等の要件

(4)貸付事業用宅地等

相続開始の直前において被相続人等の貸付事業の用に供されていた宅地等で、一定の要件を満たす被相続人の親族が相続又は遺贈により取得したものをいいます。

◎貸付事業用宅地等の要件

3.特例を受けるための手続

この特例の適用を受けるためには、相続税の申告書に、この特例を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

3.特例を受けるための手続

この特例の適用を受けるためには、相続税の申告書に、この特例を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。