賃貸物件を相続した場合の注意点! 2020.8.25

今回は賃貸アパートや賃貸マンションのオーナーが亡くなった後に発生する相続人の確定申告について、よくある間違いを解説していきたいと思います。

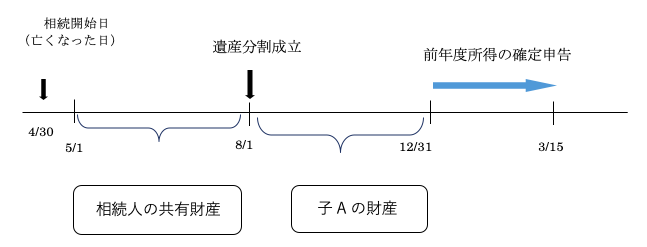

まず、被相続人に不動産収入があった場合、その代理人は相続の開始を知った日から4か月以内に準確定申告を行わなければなりません。

その場合の所得計算の対象期間は「1月1日から被相続人の亡くなった日まで」となります。

(準確定申告の詳細はこちら ⇒「準確定申告とは」)

では、相続開始日以降の不動産収入はどのように申告するのでしょうか?

国税庁では「未分割遺産から生ずる不動産所得」について、下記のように回答しています。

“相続財産について遺産分割が確定していない場合、その相続財産は各共同相続人の共有に属するものとされ、その相続財産から生ずる所得は、各共同相続人にその相続分に応じて帰属するものとなります。“

つまり、被相続人が亡くなった翌日から遺産分割協議が整う日まで、不動産から生ずる収益は、相続した人に帰属するのではなく、共同相続人全員のものということになります。

上記の図を例にすると、父が亡くなり分割協議が整うまでの期間、たとえ子Aが代理で賃貸管理を行っていたとしても、亡くなった日の翌日から遺産分割協議が成立するまでは母、子A、子Bがそれぞれの共有財産として各法定相続分を翌年の3月15日までに確定申告する必要があります。

そして、遺産分割協議が確定した場合であっても、その効果は未分割期間中の所得の帰属に影響を及ぼすものではありませんので、分割の確定を理由とする更正の請求又は修正申告を行うことはできません。

こうした事例はよくあるケースですが、相続手続きは多くの方が不慣れな状況の中で手続きを進めることになります。

当事務所では、神戸・西宮・芦屋など京阪神を中心に相続税、確定申告の幅広いご相談に応じています。

お困りごとがございましたらいつでもお気軽にお問い合わせください。